Maliyet Analizi

Aynı 1.000.000 TL'lik Tasarruf Finansmanı Planı Neden Birine 160, Diğerine 320 Bin TL'ye Mal Oluyor?

İki kişi aynı gün, aynı şirkette, tıpatıp aynı 1.000.000 TL'lik ve aynı organizasyon ücretiyle tasarruf finansmanı sözleşmesi imzalıyor. Yine de biri diğerinin neredeyse iki katını ödüyor. Tutar da, ücret de aynıyken bu fark nereden geliyor? Cevap üç kelimede: peşinat, vade, teslim.

Tasarruf finansmanını değerlendirirken en sık yapılan hata, kararı sözleşme tutarına bakarak vermektir. Oysa sözleşmedeki rakam bir fiyat etiketidir; fatura değildir. Organizasyon ücreti de çoğu zaman herkes için benzer bir orandır (şirketin belirlediği bir kalem; sizin pazarlık kozunuz değil). Geriye gerçek maliyeti belirleyen ve tamamen sizin kontrolünüzde olan üç kaldıraç kalır: peşinat, vade ve teslim tarihi. Çünkü paranın bir de zaman değeri vardır: bugün ödediğiniz 100.000 TL ile üç yıl sonra ödeyeceğiniz 100.000 TL, cebinizden çıkan gerçek yükü itibarıyla aynı şey değildir.

Bu yazıda organizasyon ücretini sabit (%7) tutup, yalnızca peşinat/vade/teslim gibi tek bir değişkeni oynatarak aynı 1.000.000 TL'lik sözleşmenin maliyetinin nasıl değiştiğini tek tek göstereceğiz. Tüm rakamlar, sitemizdeki hesaplama motorunun aynı varsayımlarla (yıllık %45 enflasyon/indirgeme, teslime kadar aylık 18.000 TL kira) ürettiği örnek değerlerdir; amaç kesin bir fiyat vermek değil, mantığı görünür kılmaktır.

Önce Şunu Netleştirelim: “Gerçek Maliyet” Nedir?

Bu yazıda “gerçek maliyet” derken kastettiğimiz şey, tüm ödemelerinizin ve teslimde elinize geçen değerin bugünün parasına indirgenmiş net toplamıdır (teknik adıyla Net Bugünkü Maliyet, NBM). Mantığı basit:

- Cebinizden çıkan her ödeme (peşinat, organizasyon ücreti, aylık taksitler, kira) bir maliyettir.

- Teslim ayında finansmanın size sağladığı tutar ise bir faydadır.

- Hepsi bugünün parasına çevrilip toplanır. Sonuç ne kadar düşükse, anlaşma sizin için o kadar iyidir.

Burada kritik ve dürüst bir nokta var: Tasarruf finansmanı size ev veya arabayı değil, teslim ayında nakit finansmanısağlar. Bu para ne kadar geç gelirse, enflasyon altında o kadar değer kaybeder. İşte “ne zaman teslim alacağınız” sorusunun maliyeti bu kadar sert etkilemesinin sebebi budur.

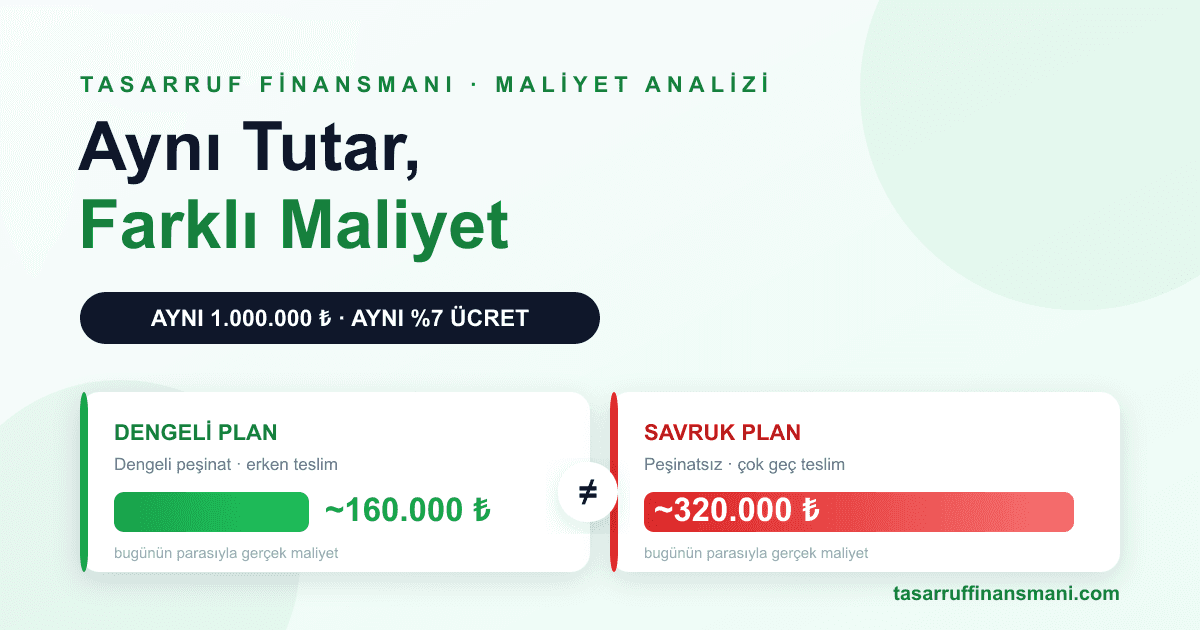

Çarpıcı Tablo: Aynı Tutar, Aynı Ücret, Neredeyse İki Kat Fark

İki katılımcı düşünün. İkisinin de sözleşmesi 1.000.000 TL, ikisi de aynı %7 organizasyon ücretiniödüyor ve ikisi de teslime kadar kirada oturuyor. Tek farkları; peşinat, vade ve teslim tercihleri:

| Katılımcı | Peşinat · Vade · Teslim | Bugünün Parasıyla Gerçek Maliyet |

|---|---|---|

| Ayşe (dengeli plan) | 200.000 TL peşinat · 40.000 TL × 20 ay · ~7. ayda teslim | ~159.000 TL |

| Mehmet (savruk plan) | Peşinatsız · 20.000 TL × 50 ay · ~20. ayda teslim | ~322.000 TL |

Sözleşme tutarı da, organizasyon ücreti de (her ikisinde %7) birebir aynı. Aradaki ~163.000 TL'lik fark — yani neredeyse iki katı maliyet — tamamen peşinat, vade ve teslim zamanından doğuyor; hepsi de sözleşmeyi imzalarken sizin elinizdeki kalemler. Şimdi bu üç kaldıracı tek tek ayıralım.

Aşağıdaki bölümlerde her tabloda yalnızca tek bir kalemi değiştiriyoruz; geri kalan her şey şu baz senaryoda sabit kalıyor: 1.000.000 TL sözleşme · orta taksit (40.000 TL × 20 ay) · 200.000 TL peşinat · teslime kadar kirada (18.000 TL/ay) · çekilişsiz, ~7. ayda teslim · yıllık %45 enflasyon/indirgeme. Organizasyon ücretini bilinçli olarak %7'de sabit tutuyoruz; çünkü o şirketin belirlediği, herkes için benzer bir kalem — oynayabileceğiniz değişken değil. Bu baz senaryonun gerçek maliyeti ~159.000 TL'dir. Tablolarda tekrar tekrar gördüğünüz 159.000 TL işte bu ortak başlangıç noktasıdır; her bölüm onu tek bir değişkenle saptırır.

1. Teslim Zamanı: En Güçlü Kaldıraç

Maliyeti en çok değiştiren tek faktör, finansmanı kaçıncı ayda teslim aldığınızdır. Çünkü teslim ne kadar gecikirse, elinize geçecek tutar o kadar geç gelir ve enflasyon altında bugünkü değeri o kadar erir.

Aşağıdaki üç senaryo aynı varsayım setiyle üretildi (aynı 1.070.000 TL nominal ödeme, aynı ücret, aynı kira); tek değişen teslim ayı. Teslim geciktikçe iki şey aynı anda olur: (1) elinize geçecek paranın bugünkü değeri daha çok erir, (2) teslime kadar daha fazla ay kira ödersiniz. Bu yüzden birkaç aylık gecikme bile gerçek maliyeti orantısız büyütebilir:

| Senaryo | Teslim Ayı | Gerçek Maliyet |

|---|---|---|

| Çekilişsiz (40/40 kuralı, garantili) — baz senaryo | ~7. ay | ~159.000 TL |

| Çekilişli, şanslı (erken çıktı) | 12. ay | ~351.000 TL |

| Çekilişli, geç çıktı | 20. ay | ~629.000 TL |

Çekilişsiz modelde teslim, birikim ve süre şartına (toplam tutarın %40'ı + vadenin %40'ı) bağlı olarak öngörülebilir. Çekilişli modelde ise teslim ayı şansa kalmıştır; geç bir çekiliş, aynı sözleşmeyi sessizce yüz binlerce lira pahalılaştırabilir. Detaylar için çekilişsiz sistem rehberimize ve çekiliş simülasyonu yazımıza göz atın.

2. Aylık Taksit ve Vade: “Daha Hızlı Ödemek” Her Zaman Ucuz Değildir

Burası çoğu kişinin yanıldığı yer. “Taksiti yüksek tutup hızlı bitireyim, ucuza gelir” sezgisi her zaman doğru değildir. Aşağıdaki üç senaryoda yine nominal toplam aynı (1.070.000 TL); değişen yalnızca aylık taksit ve buna bağlı vade:

| Aylık Taksit | Vade | Gerçek Maliyet |

|---|---|---|

| Düşük (20.000 TL) | 40 ay | ~246.000 TL |

| Orta (40.000 TL) — baz | 20 ay | ~159.000 TL |

| Yüksek (80.000 TL) | 10 ay | ~173.000 TL |

Dikkat: en ucuz seçenek orta taksit. Çok düşük taksit teslim ve bitişi geciktirip maliyeti uçuruyor; ama çok yüksek taksit de tüm parayı bugünün pahalı lirasıyla, hızlıca ödemeye zorladığı için erken teslimin avantajını eritiyor. Yani bir denge noktası vardır ve bu nokta enflasyona göre kayar. Tam da bu yüzden kararı sezgiyle değil, hesapla vermek gerekir.

3. Peşinat: Maksimum Peşinat ≠ Minimum Maliyet

Benzer bir tuzak peşinatta da var. “Ne kadar çok peşinat, o kadar iyi” her zaman geçerli değil. Aşağıda nominal toplam yine sabit; değişen yalnızca peşinat:

| Peşinat | Gerçek Maliyet |

|---|---|

| Peşinatsız | ~164.000 TL |

| 200.000 TL peşinat — baz | ~159.000 TL |

| 400.000 TL peşinat | ~168.000 TL |

Yüksek peşinat teslimi öne çeker (avantaj), ama büyük bir parayı bugün sisteme kilitler; o parayı başka türlü değerlendirme şansınızı kaybedersiniz (fırsat maliyeti). Peşinatı bu açıdan ele alan ayrıntılı bir senaryoyu peşinat stratejisi yazımızda bulabilirsiniz.

4. Bonus: Nerede Oturduğunuz da Önemli (Kira)

İlk üç kaldıraç sözleşmenin yapısıyla ilgiliydi. Dördüncüsü ise kişisel durumunuzla ilgili ve etkisi çoğu zaman hepsinden büyük: teslimi beklerken kirada mı oturuyorsunuz? Kira, eve dönüşmeyen ama her ay cebinizden çıkan bir ödemedir; teslime kadar fiilen ikinci bir taksit gibi çalışır. Aynı 1.000.000 TL'lik planda “kirada mısınız, yoksa aile yanında mı kalıyorsunuz?” sorusunun cevabı maliyeti tek başına ikiye katlayabilir:

| Durum | Gerçek Maliyet |

|---|---|

| Teslime kadar kirada oturuyor (18.000 TL/ay) — baz | ~159.000 TL |

| Aile yanında / kendi evinde, kira yok | ~50.000 TL |

Tek başına kira kalemi burada ~109.000 TL fark yaratıyor. Üstelik kira ile teslim tarihi birbirine bağlıdır: teslim ne kadar gecikirse o kadar uzun kira ödersiniz. Bu yüzden bir teklifi değerlendirirken kendi kira gerçeğinizi mutlaka hesaba katın. Kira ve enflasyonun teslim süresine bağlı olarak nasıl büyüdüğünü gizli maliyetler rehberimizde ayrıntılı ele alıyoruz. (Araç finansmanında bu kalem yoktur; kira yalnızca konut tarafında bir maliyettir.)

Hepsini Birleştirince: Kaldıraçların Özeti

Aynı 1.000.000 TL'lik sözleşmede (ve aynı organizasyon ücretiyle) her bir kararın yarattığı farkı tek tabloda toplarsak, “sözleşme tutarı”nın neden yetersiz bir gösterge olduğu netleşir:

| Kaldıraç | Maliyeti Düşüren | Maliyeti Artıran |

|---|---|---|

| Teslim zamanı | Erken / garantili (çekilişsiz) | Geç / belirsiz (çekilişli) |

| Aylık taksit / vade | Dengeli orta taksit | Çok düşük (geç biter) |

| Peşinat | Dengeli peşinat | Sıfır ya da aşırı yüksek |

| Kira (kişisel durum) | Kira yok (aile yanında) | Teslime kadar kirada |

Yukarıdaki tüm tutarlar örnek senaryolardır (1.000.000 TL sözleşme, sabit %7 organizasyon ücreti, yıllık %45 enflasyon/indirgeme varsayımı, 18.000 TL kira). Amaç kesin fiyat vermek değil, hangi kararın maliyeti hangi yönde değiştirdiğini göstermektir. Sizin gerçek sayılarınız; sözleşme tutarına, şirketin ücret oranına, enflasyon beklentinize ve kira gerçeğinize göre değişir. Ayrıca sistem size nakit finansman sağlar, doğrudan evin/aracın kendisini değil; bu yüzden teslim gecikmesi maliyeti gerçekten yukarı çeker.

Sonuç: “Tutar Kaç?” Değil, “Gerçek Maliyet Kaç?” Diye Sorun

Aynı sözleşme tutarı ve aynı organizasyon ücretiyle bile, verdiğiniz peşinat, vade ve teslim kararlarına göre maliyet birine yaklaşık 159.000 TL'ye, diğerine yaklaşık 322.000 TL'ye (neredeyse iki katı) mal olabiliyor. İyi haber şu ki bu kaldıraçların hepsi (artı kira durumunuz) sizin kontrolünüzde. Tek yapmanız gereken, bir teklifi imzalamadan önce onu “tutar” üzerinden değil, bugünün parasıyla gerçek maliyetüzerinden değerlendirmek.

Tasarruf finansmanını banka kredisiyle de bu yöntemle kıyaslamak isterseniz tasarruf mu kredi mi karşılaştırmamıza, teslim tarihine bağlı diğer gizli kalemler için gizli maliyetler yazımıza bakabilirsiniz.

Kendi Sözleşmenizin Gerçek Maliyetini Görün

👉 Ücretsiz Maliyet Hesaplaması YapTutarınızı, teslim modelinizi, kira ve peşinatınızı girin; gerçek maliyeti saniyeler içinde görün.